Manual - NF-e, Captura de XML e Documentos Fiscais

![]()

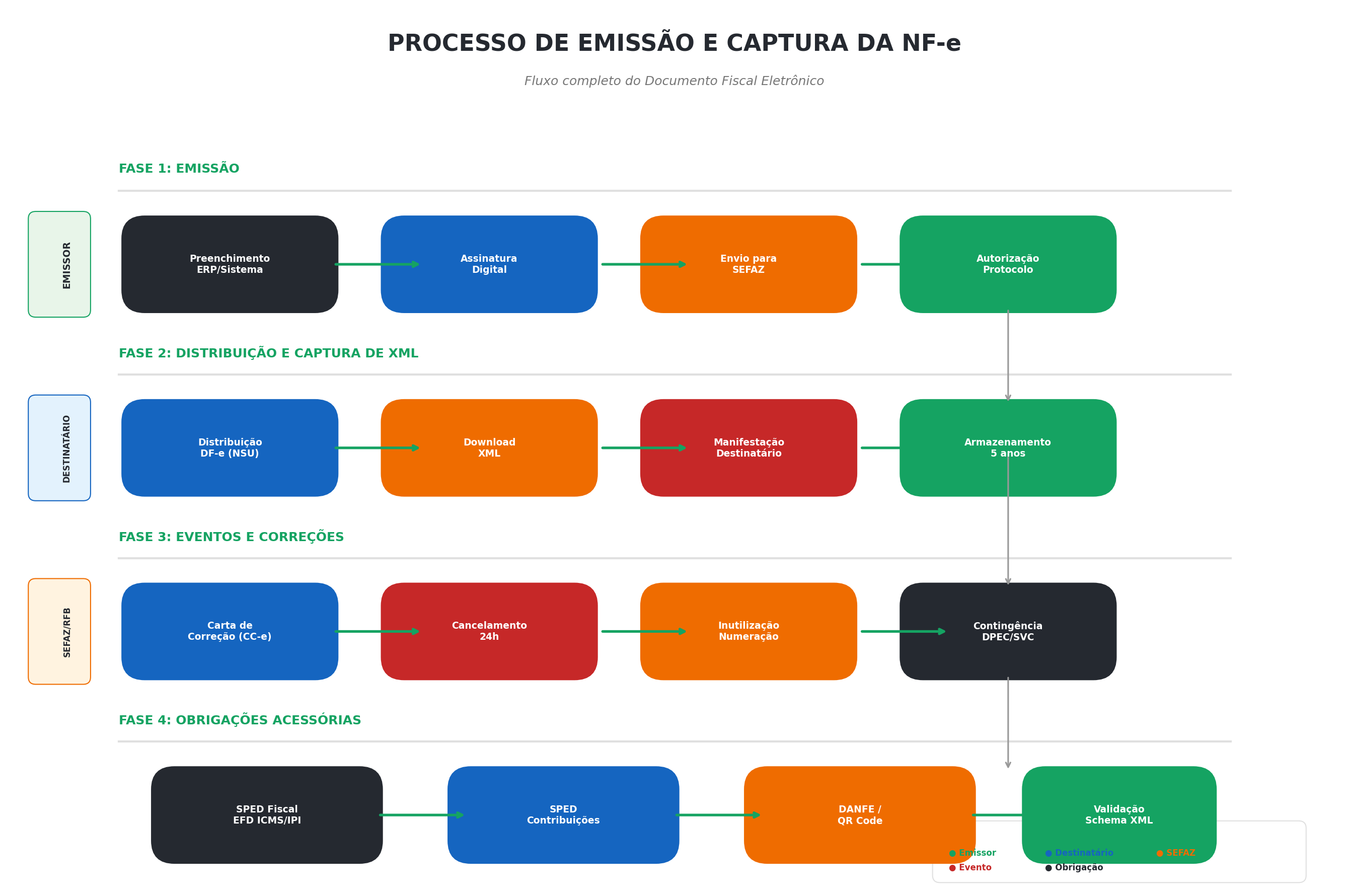

Fluxo de Emissão e Captura da NF-e

O diagrama abaixo ilustra o processo completo desde a emissão até as obrigações acessórias da Nota Fiscal Eletrônica:

Documentos Fiscais Eletrônicos (DF-e)

O sistema Portal DF-e trabalha com os principais documentos fiscais eletrônicos previstos na legislação brasileira. Abaixo, o detalhamento de cada um:

NF-e - Nota Fiscal Eletrônica (Modelo 55)

Documento fiscal eletrônico de produtos, utilizado no comércio e indústria. Substitui a nota fiscal em papel e é obrigatória para operações interestaduais e intradestaduais conforme legislação de cada estado. A NF-e é o documento central do sistema e sua captura de XML é essencial para o destinatário.

NFC-e - Nota Fiscal de Consumidor Eletrônica (Modelo 65)

Documento fiscal eletrônico para venda direta ao consumidor final. Utilizada em varejo, supermercados, restaurantes e serviços ao consumidor. Possui QR Code para consulta pública e pode ser emitida em contingência offline em alguns estados. A NFC-e não entra na Distribuição DF-e do destinatário — o consumidor recebe apenas o DANFE simplificado.

CT-e - Conhecimento de Transporte Eletrônico (Modelo 57)

Documento fiscal eletrônico que representa o contrato de transporte de cargas. É utilizado por transportadoras para comprovar a prestação de serviço de transporte. Existe também o CT-e OS (Outros Serviços) para serviços de transporte não remunerados, como transporte próprio.

MDF-e - Manifesto de Documentos Fiscais Eletrônicos

Documento fiscal eletrônico que acompanha a movimentação de mercadorias em veículos (caminhões, vans, etc.) em rodovias, ferrovias, hidrovias e dutovias. O MDF-e não substitui a NF-e — ele apenas agrupa e acompanha as notas fiscais durante o transporte. É obrigatório para empresas de transporte e transportadoras de cargas próprias quando o transporte envolve mais de uma NF-e.

NFS-e - Nota Fiscal de Serviços Eletrônica

Documento fiscal eletrônico de serviços, de competência municipal. Cada cidade possui seu próprio sistema de emissão (via portal da prefeitura ou webservice). A NFS-e não faz parte do SPED e não é capturada pelo sistema de Distribuição DF-e da Receita Federal. É necessário consultar o portal da prefeitura de cada município.

Captura e Gestão de XML

Download do XML via Distribuição DF-e

O sistema de Distribuição DF-e da Receita Federal permite que o destinatário (ou terceiro autorizado) baixe o XML das notas fiscais em que é parte. O processo funciona da seguinte forma:

- Consulta NSU (Número Sequencial Único) — o sistema consulta a SEFAZ informando o último NSU processado

- Retorno de documentos — a SEFAZ retorna os documentos disponíveis (NF-e, CT-e, eventos) posteriores àquele NSU

- Download do XML — para cada documento retornado, o sistema realiza o download do arquivo XML completo

- Armazenamento — o XML é salvo no diretório configurado e registrado no banco de dados

Manifestação do Destinatário

Antes de fazer o download do XML, o destinatário deve manifestar sua ciência sobre a operação. As opções de manifestação são:

| Código | Descrição | Quando usar |

|---|---|---|

| 210200 | Confirmação da Operação | Destinatário confirma que recebeu a mercadoria e a operação está correta |

| 210210 | Ciência da Operação | Destinatário tem ciência da operação, mas ainda não confirmou o recebimento |

| 210220 | Desconhecimento da Operação | Destinatário não reconhece a operação (possível nota fiscal em nome errado) |

| 210240 | Operação não Realizada | Destinatário informa que a operação não ocorreu (mercadoria não entregue) |

Armazenamento e Arquivamento

A legislação exige o arquivamento do XML por 5 anos, contados do primeiro dia do ano seguinte ao da emissão. O sistema automatiza esse processo:

- Armazenamento em diretório estruturado por ano/mês/empresa

- Backup automático em nuvem (quando configurado)

- Indexação por chave de acesso para consulta rápida

- Validação de integridade (hash MD5/SHA-1 do arquivo)

Integração com ERP

O sistema permite importação automática de XML para ERPs de mercado via:

- API REST — endpoints para consulta e download de XMLs

- Webhook — notificação em tempo real quando novo XML é capturado

- SFTP/FTP — sincronização automática de arquivos

- Exportação em lote — download de ZIP com múltiplos XMLs por período

Validação de Schema XML

Todo XML capturado é validado contra os schemas XSD (XML Schema Definition) oficiais da Fazenda. A validação verifica:

- Estrutura hierárquica do XML (tags obrigatórias e opcionais)

- Tipos de dados (datas, valores numéricos, strings)

- Regras de negócio (tamanho de campos, enumerações)

- Assinatura digital (certificado ICP-Brasil válido)

Processos e Operações

Autorização de Uso

O processo de autorização da NF-e envolve:

O envio pode ser síncrono (resposta imediata, usado para NFC-e) ou assíncrono (consulta posterior ao número do recibo, usado para NF-e).

Cancelamento

O cancelamento da NF-e é um evento vinculado ao documento que anula sua validade jurídica. Regras importantes:

- Prazo: até 24 horas após a autorização (após esse prazo, só é possível emitir nota de devolução)

- Condição: a mercadoria não pode ter saído do estabelecimento (exceto para cancelamento de CT-e ou MDF-e)

- Evento: tpEvento 110111 — Cancelamento

- Justificativa: obrigatória com no mínimo 15 caracteres

Carta de Correção Eletrônica (CC-e)

A CC-e permite corrigir informações de caráter não tributário da NF-e já autorizada. Pode ser usada para:

- Correção de dados cadastrais (endereço, nome fantasia)

- Correção de informações de transporte (placa, motorista)

- Correção de dados de venda (vendedor, pedido, contrato)

Não pode ser usada para: alterar valores, quantidades, CFOP, NCM, ICMS, IPI, PIS, COFINS ou dados do destinatário. O evento de CC-e é o tpEvento 110110.

Inutilização de Numeração

A inutilização é usada quando uma faixa de numeração da NF-e não será utilizada. É obrigatória para evitar "buracos" na numeração fiscal. Requisitos:

- A numeração ainda não pode ter sido autorizada

- Informar série, número inicial e número final

- Justificativa com no mínimo 15 caracteres

- Evento tpEvento não se aplica — é uma operação separada no webservice

Contingência

Quando os webservices da SEFAZ estão indisponíveis, existem modalidades de contingência:

| Modalidade | Descrição | Quando usar |

|---|---|---|

| FS-DA | Formulário de Segurança | Impressão em formulário de segurança quando não há internet. Requer transmissão posterior em até 168h. |

| DPEC | Declaração Prévia de Emissão em Contingência | Registro prévio na Receita Federal das notas que serão emitidas. Usado em contingência prolongada. |

| SVC-RS | Sefaz Virtual de Contingência - RS | Autorização pela SEFAZ Virtual do Rio Grande do Sul quando a SEFAZ do estado está fora. |

| SVC-SP | Sefaz Virtual de Contingência - SP | Autorização pela SEFAZ Virtual de São Paulo quando a SEFAZ do estado está fora. |

Tecnologia e Infraestrutura

WebServices da SEFAZ

A comunicação com a SEFAZ ocorre via webservices SOAP sobre HTTPS. Cada estado possui seu próprio ambiente:

- Ambiente de Homologação: usado para testes e validação de integrações

- Ambiente de Produção: ambiente real de autorização de documentos

- URLs por estado: cada UF possui endpoints específicos (SVRS, SVAN, SVC-RS, SVC-SP)

Certificado Digital

O certificado digital é obrigatório para emissão, manifestação e consulta de documentos fiscais:

- e-CNPJ A1: arquivo .pfx armazenado no servidor (mais comum para sistemas web)

- e-CNPJ A3: token USB ou smart card (requer presença física)

- ICP-Brasil: certificado emitido por autoridade certificadora credenciada

- Validade: geralmente 1 a 3 anos, com renovação obrigatória

QR Code

A versão 4.00 da NF-e e a NFC-e exigem a impressão de QR Code no DANFE. O QR Code permite:

- Consulta pública da nota fiscal (sem necessidade de certificado digital)

- Validação rápida por consumidores e fiscais

- Redução de fraudes com notas falsas

O QR Code contém a chave de acesso da nota e um hash de consulta gerado pela SEFAZ.

Obrigações Acessórias

SPED Fiscal - EFD ICMS/IPI

O SPED Fiscal (Sistema Público de Escrituração Digital) é a obrigação de transmitir mensalmente à Receita Federal os registros fiscais da empresa. A NF-e é a base para vários registros:

- Registro C100: Documento - Nota Fiscal Eletrônica (entrada e saída)

- Registro C110: Informação complementar da nota fiscal (descontos, acréscimos)

- Registro C170: Itens do documento (produtos, NCM, CFOP, ICMS, IPI)

- Registro C190: Registro analítico das operações por CFOP e alíquota

SPED Contribuições - EFD PIS/COFINS

A EFD Contribuições é a escrituração digital das contribuições para o PIS e COFINS. Os registros baseados em NF-e incluem:

- Registro C100: Documento fiscal (similar ao SPED Fiscal, mas com foco em PIS/COFINS)

- Registro C170: Itens do documento (CST PIS/COFINS, base de cálculo, alíquota)

- Registro C190: Análise por CST e natureza da base de cálculo

E-Commerce e Marketplaces

Para vendas online, existem regras específicas de NF-e:

- NF-e de venda online: deve conter informações do comprador (CPF/CNPJ) e endereço de entrega

- Marketplaces: a plataforma pode ser responsável pela emissão da NF-e (dependendo do modelo de negócio)

- Nota Fiscal Avulsa: emitida por contribuintes não obrigados ou para operações eventuais

- CFOP específicos: 5101 (venda de mercadoria adquirida), 6101 (venda de produção própria), 6107 (venda para entrega futura)

No Sistema Portal DF-e

Configuração de Captura Automática

O sistema permite configurar captura automática de XML via agendamento (cron):

Alertas e Monitoramento

O sistema envia alertas automáticos para:

- NF-e pendentes de manifestação — quando há notas próximas do prazo de 180 dias

- MDF-e não encerrados — alerta quando há manifestos com mais de 24h sem encerramento

- Certificado próximo da validade — alerta 30, 15 e 7 dias antes do vencimento

- Falha na captura — notificação quando a consulta à SEFAZ retorna erro

- XMLs com validação rejeitada — alerta quando o schema do XML está inconsistente

Dúvidas Frequentes

Qual a diferença entre NF-e e NFC-e?

A NF-e (Modelo 55) é para operações B2B (empresa para empresa) e operações de grande valor. A NFC-e (Modelo 65) é para venda direta ao consumidor final (B2C), como supermercados, restaurantes e lojas de varejo. A NFC-e não exige DANFE completo e possui QR Code para consulta pública.

Posso capturar XML de nota que não sou destinatário?

Não. A Distribuição DF-e só permite download de XMLs em que você é emitente, destinatário, transportador ou terceiro autorizado (com procuração eletrônica). Tentar capturar notas de terceiros sem autorização é considerada infração fiscal.

O que fazer se o XML não for baixado automaticamente?

Você pode:

- Verificar se a manifestação foi realizada (é pré-requisito para download)

- Consultar manualmente no menu Monitor Fiscal → Distribuição

- Solicitar o XML diretamente ao emitente (por e-mail ou portal do fornecedor)

- Usar a funcionalidade de Importação Manual no sistema (upload do arquivo XML)

Como funciona a captura de CT-e?

A captura de CT-e funciona de forma similar à NF-e, através da Distribuição DF-e. O destinatário do CT-e (tomador do serviço) pode manifestar e baixar o XML. O sistema suporta CT-e normal e CT-e OS (Outros Serviços).

É possível capturar MDF-e via Distribuição DF-e?

Sim. O MDF-e também é distribuído via DF-e para o contratante do transporte. No entanto, o MDF-e é mais relevante para o emitente do manifesto (transportador), que deve gerenciar o encerramento. O sistema monitora automaticamente MDF-e pendentes de encerramento.

Qual o prazo para armazenar o XML da NF-e?

A legislação exige o arquivamento por 5 anos, contados do primeiro dia do ano seguinte ao da emissão. O não cumprimento pode gerar multa e impedir a obtenção de certidões negativas de débitos.